Extinción del usufructo tributación

ISD

dice

TPO

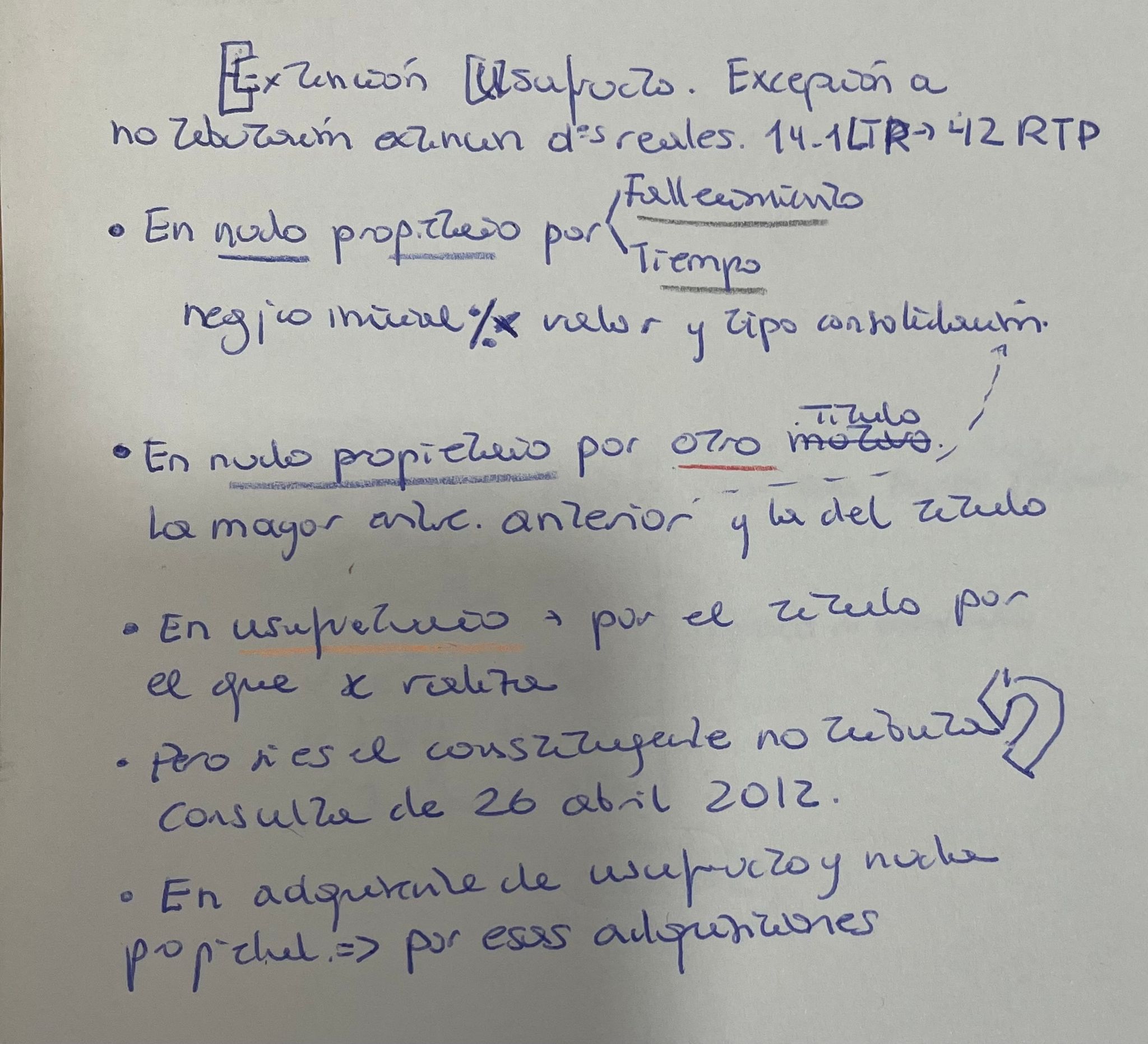

La extinción de derechos reales no constituye hecho imponible sujeto a la modalidad de TPO salvo en el caso de extinción del usufructo y consiguiente consolidación en el nudo propietario. En este supuesto el art. 14.1 del TR declara su sujeción a TPO por el valor del derecho que ingresa en su patrimonio.

El art. 42 del Reglamento establece las reglas en sus números 1 a 5.

Artículo 42. Consolidación del dominio.

1. Al consolidarse el dominio, el nudo propietario tributará por este impuesto atendiendo al valor del derecho que ingrese en su patrimonio.

2. En la consolidación del dominio desmembrado por título oneroso, siempre que la consolidación se produjera por cumplimiento del plazo previsto o por muerte del usufructuario, se exigirá al nudo propietario, por los mismos conceptos y título por los que adquirió, en su día, la nuda propiedad, la liquidación correspondiente a la extinción del usufructo sobre el tanto por ciento por el que no se haya liquidado el impuesto al adquirirse la nuda propiedad, cuyo porcentaje se aplicará sobre el valor que tuvieren los bienes en el momento de la consolidación del dominio y por el tipo de gravamen que estuviese vigente en este momento.

3. Si la consolidación se operara por otro negocio jurídico, se exigirá al nudo propietario la mayor de las liquidaciones entre la prevista en el párrafo anterior y la correspondiente al negocio jurídico en cuya virtud se extingue el usufructo.

4. Si la consolidación se opera en el usufructuario, pagará éste la liquidación correspondiente al negocio jurídico en cuya virtud adquiere la nuda propiedad.

5. Si se operare en un tercero, adquirente simultáneo de los derechos de usufructo y nuda propiedad, se girarán únicamente las liquidaciones correspondientes a tales adquisiciones.

En caso de que se consolide en el usufructuario transmitente de la nuda propiedad entiende la Dirección General de Tributos en Consulta de 26 de abril de 2012 que no tributa en cuanto que el nudo propietario no adquiere el derecho de usufructo, sino que recupera el mismo.

Apartado 3. DGT. Resolución - 2561 / 2024 de 17/04/2025 dice que a la hora de comparar el mayor valor en la consolidación del dominio debe tenerse en cuenta la tributación como adquisición onerosa por la modalidad de TPO, con independencia de que la adquisición de la nuda propiedad quedara sujeta y no exenta al IVA.

A título gratuito

Y si es a título gratuito, solo hay un devengo aunque en el caso del usufructo se difiera.

En este caso se considera que en cuanto a la adquisición de la nuda propiedad y del usufructo , como dice la STS Sentencia nº 261/2024, de 16 de febrero ni hay dos hechos imponibles, ni hay dos devengos, sino un solo hecho imponible y un solo devengo, aun cuando la exigibilidad del crédito tributario respeto del usufructo se difiera en el tiempo hasta su consolidación, esto es, una parte de la liquidación queda aplazada al momento de la extinción del usufructo; conforme al principio de aplicación temporal de las normas, son aplicables las vigentes al tiempo de producirse los hechos que constituyen el presupuesto previsto en la misma, y como se ha indicado el devengo resulta relevante para determinar la norma aplicable, que será la norma vigente al realizarse el hecho imponible; la obligación tributaria se define por la normativa vigente y aplicable al tiempo de producirse el devengo.