El artículo 17 de la LCCI se refiere a este tipo de productos:

Artículo 17. Práctica de ventas vinculadas y combinadas.

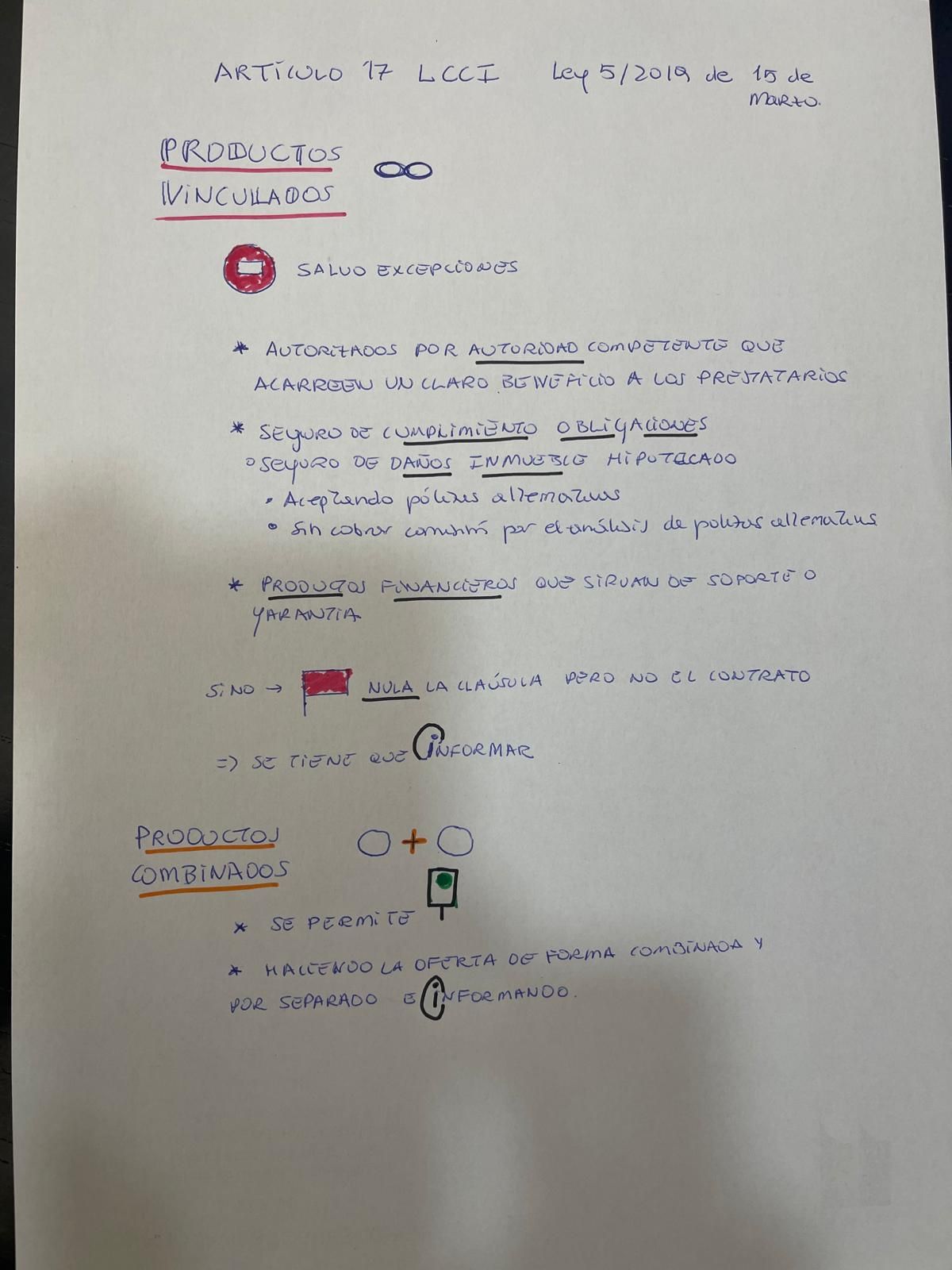

1. Quedan prohibidas las prácticas de venta vinculada de préstamos, con las excepciones previstas en este artículo.

No obstante, la autoridad competente de conformidad con el artículo 28 podrá autorizar prácticas de ventas vinculadas concretas cuando el prestamista pueda demostrar que los productos vinculados o las categorías de productos ofrecidos, en condiciones similares entre sí, que no se presenten por separado, acarrean un claro beneficio a los prestatarios, teniendo debidamente en cuenta la disponibilidad y los precios de los productos pertinentes ofrecidos en el mercado. A estos efectos, el Banco de España podrá establecer mediante Circular criterios para la aplicación homogénea de las prácticas relativas a las ventas vinculadas permitidas.

Para la autorización prevista en el párrafo anterior, la autoridad competente recabará informe del Banco de España, cuando no sea la autoridad competente, de la Dirección General de Seguros y Fondos de Pensiones o de la Comisión Nacional del Mercado de Valores cuando alguno de los productos vinculados afecte a su ámbito de competencias.

2. En consonancia con lo previsto en el apartado anterior, será nulo todo contrato vinculado al préstamo que, en perjuicio del prestatario, no cumpla con las exigencias previstas en este artículo. La nulidad de las cláusulas del contrato de préstamo que, en su caso, afecten a productos vinculados no determinará la nulidad del préstamo.

3. Como excepción a la prohibición de las prácticas de venta vinculada contenida en el apartado 1, los prestamistas o intermediarios de crédito inmobiliario podrán exigir al prestatario la suscripción de una póliza de seguro en garantía del cumplimiento de las obligaciones del contrato de préstamo, así como la suscripción de un seguro de daños respecto del inmueble objeto de hipoteca y del resto de seguros previstos en la normativa del mercado hipotecario. En este caso el prestamista deberá aceptar pólizas alternativas de todos aquellos proveedores que ofrezcan unas condiciones y un nivel de prestaciones equivalentes a la que aquel hubiera propuesto, tanto en la suscripción inicial como en cada una de las renovaciones. El prestamista no podrá cobrar comisión o gasto alguno por el análisis de las pólizas alternativas que se le presenten por el prestatario.

La aceptación por el prestamista de una póliza alternativa, distinta de la propuesta por su parte, no podrá suponer empeoramiento en las condiciones de cualquier naturaleza del préstamo.

4. Igualmente, el prestamista podrá vincular el préstamo a que el prestatario, su cónyuge, pareja de hecho, o un pariente por consanguinidad o afinidad hasta el segundo grado de parentesco contrate ciertos productos financieros establecidos por orden de la persona titular del Ministerio de Economía y Empresa, siempre que sirva de soporte operativo o de garantía a las operaciones de un préstamo y que el deudor y los garantes reciban información precisa y detallada.

5. En las prácticas vinculadas autorizadas por la autoridad competente, el prestamista informará al prestatario de manera expresa y comprensible:

a) que se está contratando un producto vinculado

b) del beneficio y riesgo de pérdidas, especialmente en los productos de inversión, que supone para el prestatario su contratación,

c) de los efectos que, en su caso, la cancelación anticipada del préstamo o cualquiera de los productos vinculados produciría sobre el coste conjunto del préstamo y el resto de los productos o servicios vinculados.

6. Estarán permitidas, con los límites establecidos en este artículo, las ventas combinadas de préstamos.

7. En las prácticas combinadas, el prestamista realizará la oferta de los productos de forma combinada y por separado, de modo que el prestatario pueda advertir las diferencias entre una oferta y otra. Antes de la contratación de un producto combinado, el prestamista informará al prestatario de manera expresa y comprensible:

a) que se está contratando un producto combinado,

b) del beneficio y riesgos de pérdida, especialmente en los productos de inversión, que supone para el prestatario su contratación, incluyendo escenarios simulados,

c) de la parte del coste total que corresponde a cada uno de los productos o servicios,

d) de los efectos que la no contratación individual o la cancelación anticipada del préstamo o cualquiera de los productos combinados produciría sobre el coste conjunto del préstamo y el resto de los productos o servicios combinados, y

e) de las diferencias entre la oferta combinada y la oferta de los productos por separado.

La Resolución de la Dirección General DYEJ de 1 de febrero de 2023 admite que se establezca como producto combinado un seguro de vida.

Lo que no se permite es que el banco pueda decidir si la compañía aseguradora es adecuada. Y así esa resolución de 1 de febrero de 2023 cita una sentencia del Tribunal supremo.

Así, la Sentencia del Tribunal Supremo de 11 de septiembre de 2019 (fundamento de Derecho décimo) después de considerar que la previsión contractual relativa a los gastos derivados de la contratación del seguro de daños de la finca hipotecada impuesto como obligatorio, «no resulta desproporcionada o abusiva, por cuanto deriva de una previsión legal (art. 8 de la Ley del Mercado Hipotecario), habida cuenta que cualquier merma del bien incide directamente en la disminución de la garantía»; anula la cláusula en concreto recogida en la escritura enjuiciada porque «lo que no resulta protegido por tales preceptos es que la entidad prestamista tenga que dar su visto bueno a la compañía aseguradora elegida por el prestatario. Éste cumple con contratar el seguro, con las coberturas necesarias y pagar la prima (art. 14 de la Ley de Contrato de Seguro), pero no puede ser obligado a hacerlo con un asegurador diferente al que escoja en función de la oferta que le parezca más favorable». Es decir, que una estipulación que imponga la contratación de un seguro de daños (o de amortización) es abusiva, conforme a los artículos 82.4 de la Ley General para la Defensa de los Consumidores y Usuarios y 17 de la Ley 5/2019, solo si vincula el contrato a la voluntad del empresario y limita los derechos del consumidor y usuario, al no permitirle elegir la compañía aseguradora.